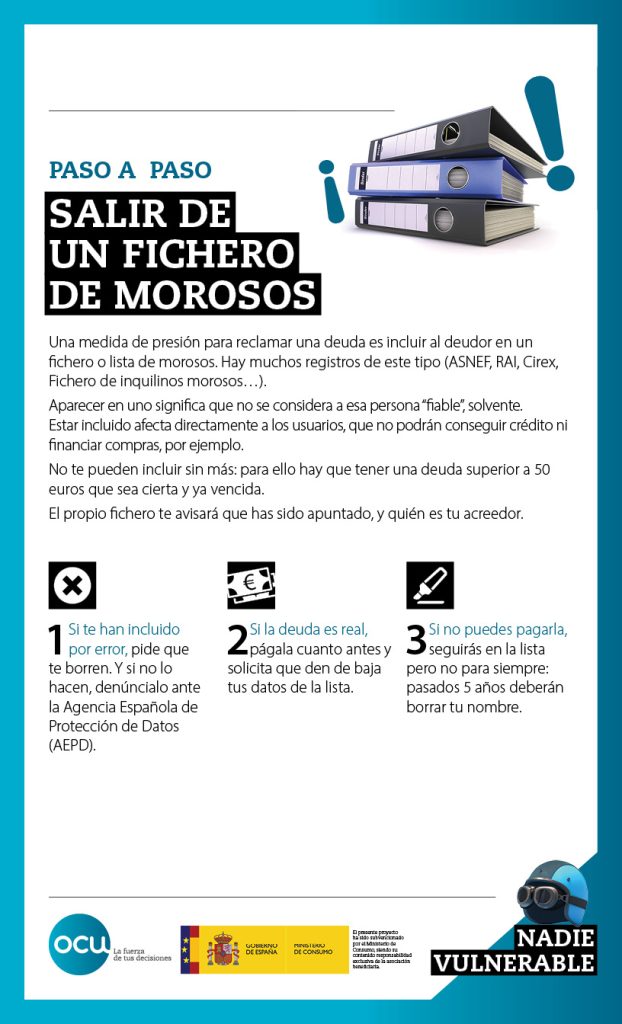

¿Qué pasos hay que seguir para salir de la lista de morosos?

¿Cuántas veces has notado que los bancos te cobran altas tasas de interés y los prestamistas te ofrecen en condiciones poco confiables para salir de una situación financiera apurada? La pregunta es, ¿cómo puedes revertir esto y salir de la lista de morosos? Hoy en día, hay muchos servicios financieros disponibles para ayudarte a salir de tu situación financiera difícil. Desde asesoramiento financiero y planes de pago hasta diferentes tipos de préstamos a corto plazo, hay varios pasos que puedes tomar para salir de la lista de morosos. En esta breve guía, explicaremos algunos pasos que hay que seguir para salir de la lista de morosos.

1. Introducción a ¿Qué pasos hay que seguir para salir de la lista de morosos?

Interpretar la posición de la deuda y el estado de la ley. Para salir de una lista de morosos, primero hay que entender el estado de la deuda. Esto significa conocer la cantidad total de la deuda, los acreedores a los que está adeudada la cantidad y el periodo en que cada acreedor tiene apalancamiento. Además, también es importante estar al tanto de las leyes nacionales y locales sobre cobros de deudas, protección de deudores, y planes de amortización. Esta información nos permitirá evaluar nuestras opciones y, eventualmente, salir de la lista de morosos de una manera satisfactoria.

Desarrollar un plan para la reducción de la deuda. Una vez que tengamos una buena comprensión de nuestra deuda y de las leyes, podemos comenzar a desarrollar un plan para su reducción. Esto significa tomar en cuenta el monto total de la deuda, los pagos mínimos requeridos, la cantidad de intereses y gastos, y el número de años que se necesitan para pagarlos. También podemos considerar títulos de deuda no garantizados, como tarjetas de crédito y préstamos estudiantiles, ya que estos serán los primeros que se pagarán. Es importante hacer uso de herramientas en línea como calculadoras de préstamos para averiguar cuáles son los mejores planes de pagos.

Aplicar la reducción de deuda y mantener la libre deuda. Una vez que hayamos tomado una decisión sobre el plan de deuda más adecuado para nosotros, necesitamos aplicarlo lo antes posible. Esto significa organizar una comunicación directa con los acreedores, para explicarles nuestra situación y proponer un plan de pagos. Para facilitar la negociación, podemos hacer uso de servicios de terceros como el acercamiento de deudas y la consolidación de deudas. Una vez que hayamos hecho los pagos y pagado toda la deuda, también es importante mantener la deuda libre. Esto se puede lograr a través de disciplinas tales como la planificación financiera y el uso responsable de tarjetas de crédito.

2. Detectar las Causas que Llevaron a la Inclusión en la Lista de Morosos

Para de alguna empresa o particular, el primer paso es el análisis de la información bancaria. Esta información proporciona una imagen clara de la situación financiera pasada, presente y futura del cliente. Tanto el acreedor como el deudor deben considerar diligentemente la información bancaria para garantizar que el préstamo, el pago y los pagos sean correctos.

Además de la información bancaria, el acreedor debe considerar detenidamente la historia de credito del cliente. Esta es la documentación que contiene un registro completo de todas las ligas entre el cliente y el acreedor, incluyendo los préstamos anteriores, el pago, los intereses, etc. Esta documentación permite al acreedor tener una imagen clara de cuánto y cómo se ha pagado.

Por último, el acreedor debe evaluar la documentación contable y financiera del cliente. Esta documentación debe tener el análisis detallado de todas las entradas y salidas de dinero. Esta información ayuda al acreedor a identificar los elementos que pueden haber llevado al impago del préstamo. Esta evaluación presenta la mejor imagen posible sobre la situación financiera del cliente y le permite tomar las decisiones adecuadas para evitar el impago de préstamos futuros.

3. Solicitar el Financiamiento Necesario para Terminar de Pagar

¿Cómo ?

La necesidad de obtener una cantidad adicional de financiamiento es algo en lo que muchas personas se encuentran. Los préstamos y el crédito pueden ser fuentes útiles de financiamiento, y esto puede ayudar a saldar sus deudas. Por lo tanto, es importante conocer cómo . Esto no siempre es simple, pero seguir estos pasos puede ayudar:

Calcular los Montos de Financiamiento Necesarios

El primer paso para solicitar financiamiento para terminar de pagar es calcular el monto exacto que se necesita para completar los pagos. Esto es importante porque le ayudará a determinar cuál sería el tipo de financiamiento adecuado. Se debe tener en cuenta los gastos administrados y el capital financiado, además de los intereses y cualquier otra tarifa relacionada con el financiamiento solicitado.

Comparar los Diferentes Préstamos y Tipos de Crédito Disponibles

Una vez establecido el monto de financiamiento deseado, a continuación debe comparar los diferentes préstamos y tipos de crédito disponibles en el mercado. Esto incluirá el tipo de interés, el monto total del préstamo, el plazo para pagarlo y cualquier otra tarifa asociada con los préstamos y el crédito. Comprar alrededor de acuerdos es la mejor manera de asegurarse de que obtiene el mejor precio posible.

Solicitar el Financiamiento

Una vez se ha decidido cuál financiamiento se va a solicitar, ahora ha llegado la hora de solicitarlo. Esto se realizará como una solicitud de préstamo o de crédito. La mayoría de las entidades financieras piden que se presente una serie de documentos como prueba de la identidad y los ingresos, además de cualquier otra información adicional que la entidad requiera. Una vez completado el proceso, se notificará al solicitante la decisión de conceder el financiamiento.

4. Solicite Copia de la Deuda Reclamada

Solicite a los acreedores la copia de la deuda reclamada: Es fundamental que solicite de forma oficial una copia de los documentos que acrediten la deuda reclamada. Si los acreedores no están de acuerdo con alguna de sus alegaciones, tendrá documentación para respaldar sus afirmaciones. Esto también le ayudará en un futuro a recurrir la demanda si fuera necesario. Solicite la copia solicitando una copia certificada o una copia fotostática.

Confirme el monto de la deuda reclamada y realice una verificación de sus registros. Asegúrese de que el monto reclamado por los acreedores sea correcto y esté actualizado. Revise los estados de cuenta y los documentos relativos a la deuda para comprobar si la demanda es válida. Si los acreedores tienen información errónea, informe los errores de inmediato.

Verifique los detalles jurídicos relevantes. Verifique si el monto reclamado se encuentra dentro del período de prescripción aplicable a la deuda en su lugar de residencia. Si el período de prescripción ha expirado, los acreedores no tienen derecho a exigir el pago de la deuda. También es importante verificar si la persona que presenta la demanda está autorizada para hacerlo de acuerdo con las leyes locales, estatales o federales. Si encuentra cualquier irregularidad o discrepancias, no dude en acudir a la justicia.

5. Restablecer los Pagos de la Deuda

puede ser confuso. Sin embargo, hay pasos que se pueden tomar para localizar y pagar la deuda. Estos pasos se deben realizar en el orden correcto para asegurar que el proceso de cobranza sea rápido.

1. Defina el marco de la deuda de la que está responsable. Esto incluye determinar los límites y desglosar los acreedores. Una vez que se separe la cantidad total debida con los métodos apropiados, se puede empezar a buscar soluciones para solucionar la deuda.

2. Establezca prioridades y enfoques para lidiar con la deuda. El orden de prioridad se debe establecer basándose en el interés y la tasa de cobranza. Estas dos cosas van a determinar cuáles son los pagos que se deben hacer primero. Además, hay que asegurarse de que el dinero esté disponible para los pagos prioritarios.

3. Busque opciones de reembolso que sean viables. Estas pueden incluir un acuerdo de reembolso, una extensión de la deuda o una reducción de la deuda. En casos de altas deudas, el acreedor puede estar dispuesto a negociar un plan de reembolso mejorado o una reducción total. La ruta a seguir para cada una se debe investigar con cuidado para tomar la mejor decisión.

6. Mantener una Copia de los Pagos Realizados al Acreedor

Es importante mantener un registro preciso y detallado de los pagos realizados a un acreedor. Esto se debe a que proporciona una buena herramienta de referencia para realizar descubrimientos fiscales y contables en el futuro. Además, permite a los pagadores realizar un seguimiento de sus pagos y verificar sus estados de cuenta. Aquí hay algunas formas de :

Registrar los pagos. Los pagadores deben guardar un récord de los pagos realizados al acreedor. Negro en papel, hojas de cálculo o cualquier otro formato adecuado. Esta información incluirá el monto del pago, la forma en que se realizó el pago (por ejemplo, cheque, transferencia bancaria, etc.) y la hora y la fecha aproximada en que se realizó el pago. Esto asegurará que la persona que hace los pagos tendrá un registro de todas sus transacciones con el acreedor.

Mantener los registros electrónicos. Los sistemas electrónicos más modernos hacen que sea mucho más fácil mantener y controlar los registros de pagos, ya que los detalles del pago se registran con un solo clic. Esto hace que el procesamiento de pagos a los acreedores sea más rápido, con mayor precisión y menos costoso. Algunos sistemas de contabilidad modernos como Quickbooks y Sage permiten a los usuarios realizar y seguir el seguimiento de los pagos a los acreedores con unos pocos clics.

Uso de herramientas tecnológicas modernas. El uso de tecnologías más modernas como la inteligencia artificial y la blockchain ayudan a los pagadores a realizar pagos seguros, precisos y oportunos a los acreedores. Estas herramientas permiten a los pagadores conectar directamente sus cuentas bancarias con diversos acreedores para realizar pagos con mayor facilidad. Estas herramientas también permiten a los pagadores seguir el seguimiento y verificar el estado de los pagos realizados a los acreedores.

7. Establecer un Plan de Pago para la Deuda Pendiente

Un plan de pago para la deuda pendiente puede ayudar a garantizar que sus pagos se hacen a tiempo sin tener que gastar demasiado en una vez. Para comenzar, evalúe cuánta deuda realmente tiene y cuál es el monto promedio total de sus facturas. Esto le dará una idea de lo que necesita para pagarse a sí mismo en los próximos meses. Con esta información, puede crear un plan de pago para cada cuenta.

En primer lugar, necesita decidir cuándo pagar sus facturas. Compruebe los plazos de vencimiento de sus facturas e intente asegurarse de pagar sus cuentas lo antes posible para evitar demoras de pago. Además, puede aprovechar herramientas como calendarios de vencimiento de pagos que se automatizan para ayudar a mantenerse al día. Este calendario le ofrece la oportunidad de programar los pagos con anticipación para que siempre esté al día.

Una vez que haya establecido el calendario de pago, también necesita decidir cuánto debe pagar. Para hacer esto, intente calcular el porcentaje de su ingreso que puede destinar a los pagos. Esto le dará una idea de cuánto dinero puede destinar a cada cuenta. Si desea ahorrar algo de dinero, también hay muchas opciones de negociación de deudas a su disposición, tales como reducciones de plan de pagos y planes de pagos a tasa reducida, que pueden ayudarle a ahorrar todavía más.

En resumen, salir de la lista de morosos requiere de una planificación cuidadosa. Primero es importante hacer una evaluación para determinar el porcentaje de los ingresos diarios - o bienes- que se pueden dedicar a pagar la deuda. A su vez, es necesario comunicarse con el acreedor, negociar un plan de pagos y establecer el orden de los pagos de acuerdo con la capacidad de pago. Si bien la situación pueda parecer desalentadora, con compromiso, la misma puede revertirse.

Deja una respuesta

Sigue Leyendo